作者|深水财经社 冰火

一家连云港中药企业溢价1.8倍收购大股东亏损资产,这一举动立马遭到上交所发函“拷问”,康缘药业(600557)被迫调整原方案并否认利益输送。

但上交所质疑的“评估增值率较高与市研率较低”“中新医药是否有协同效应”等问题依然没变,在监管高压之下,“套利式”关联交易能否顺利推进仍存变数。

01 上交所发函“拷问”,被迫调整交易方案

11月7日晚间,康缘药业发布公告,拟以2.7亿元收购中新医药100%股权。公司控股股东康缘集团持有中新医药70%股权,南京康竹(康缘集团全资子公司任执行事务合伙人)持有中新医药30%股权。

从股权关系看,中新医药为康缘药业兄弟公司,本次交易构成关联交易。

该笔关联交易由于同时集合了关联收购、溢价收购亏损资产、标的负债超4亿元未来仍需大额投入、标的在研项目前景不明朗等诸多问题。消息公布当晚上交所即火速发函。

11月24日晚间,康缘药业在回复上交所公告中,被迫调整原交易方案。相比于原方案,“支付和债务”两处做了调整。

第一处调整涉及支付问题:从“一次性支付”变为“分期支付”,从而降低标的后续产品上市不及预期的风险。

原交易方案:康缘药业向南京康竹收购30%江苏中新股权后,一次性支付总转让价款0.81亿元。

现调整为:公司将在交易完成后将总价款的60%(即0.486亿元)支付给南京康竹,剩余40%(即0.324亿元),将于中新医药对应管线药品取得上市许可后分期支付。

第二处调整涉及债务问题,债主康缘集团从“旱涝保收”增加了部分“对赌条款”。

原交易方案:目前中新医药背负着康缘集团4.79亿元的债务,不论公司未来发展前景如何,这些债务都需要陆续还给债主康缘集团。

现调整为:中新医药先偿还康缘集团0.89亿元的利息,剩余本金余额3.89亿元将在中新医药对应管线药品取得上市许可后分期支付,但需按年偿还利息。

与此同时,如任一管线研发失败,标的公司无需偿还与之对应的债务本金;但如任一管线药品上市后,5年销售超预期,超出部分的10%归康缘集团;若出售任一管线全部权益所得金额,超过本次股权转让价*该条管线对应权重比例及其他一切中新医药、公司对该管线的研发资金投入的部分为超额收益,康缘集团应取得该超额收益部分的50%。

02 关联交易仍存诸多疑问

深水财经社观察到,尽管调整后的交易方案将转让方康缘集团、南京康竹与康缘药业利益绑定,但市场质疑的“评估增值率较高与市研率较低”“中新医药是否有协同效应”等实质性问题依然没变。

先看“评估增值率较高”问题。

江苏中新是一家以创新生物药研发为主业的公司,尚未有商业化产品销售,处于持续亏损状态。

2023年和2024年1-9月,公司营收分别为803万元、338万元,净利润分别为-1亿元、-6480万元,截至2024年9月30日,净资产为-4.23亿元。而本次交易评估值为2.72亿元,增值率达175.87%。

对此,上交所在问询函里要求公司披露无形资产估值的合理性。标的资产四个在研项目中,三个处于临床I期研究阶段,仅一个处于临床Ⅱ期,未来上市存在重大不确定性,且部分项目研发进度或已滞后于同行业公司。

康缘药业在公告中表示,中新医药账面未反映的在研新药管线、药物发现设计与生产技术平台专有技术、已授权专利、注册商标、域名纳入评估范围,同时被评估单位拥有的在研新药产品未来市场预期良好,因此相比账面净资产存在增值。

再看“市研率较低”问题。

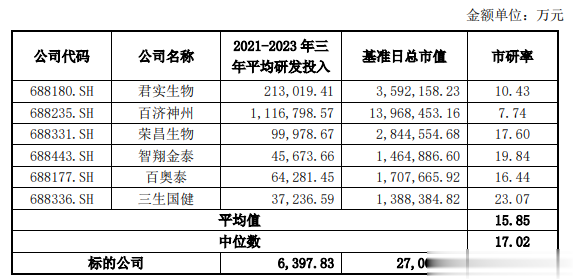

上交所还要求康缘药业以A股主要从事生物大分子创新药业务的上市公司作为可比公司,进行市研率倍数比较。

值得关注的是,康缘药业自己披露的中新医药与其他上市公司对比结果显示,中新医药市研率仅为可比公司约1/4。

具体来看,2021年至2023年,中新医药三年平均研发投入为6397.83万元,市研率为4.22倍,远低于在国内A股上市且主要从事生物大分子创新药业务的上市公司15.85倍、17.02倍的市研率平均值及中位数。

康缘药业在回复上交所公告中坦承,标的公司无论在股权价值与平均研发投入比值方面(即交易对价/研发投入),还是在企业价值与平均研发投入比值方面(即企业价值/研发投入)均明显低于同行业上市公司的平均水平,具备谨慎性。

后看“中新医药是否有协同效应”问题。

由于关联并购一家亏损的创新药公司,且后续仍需对中新医药进行持续巨资投入,上交所质疑在与中新医药协同效应并不明显的情况下,康缘药业实施此笔关联交易的目的与必要性。

对此康缘药业在回复上交所公告中表示,上市公司结合资源储备与现有经验,能够支持标的公司新药上市和商业化,加快新质生产力的发展,推进一体两翼发展战略,实现与中新医药的优势互补和产业协同。

03 一系列“套利式”关联交易引发质疑

值得关注的是,近一年多以来,康缘药业已三次收到监管工作函,其中两次皆因关联交易。

2023年12月,康缘药业全资子公司康缘医药科技与江苏缘森置业控股子公司南通铭元建设(据天眼查显示,南通铭元建设已更名为“江苏新基誉”)签订康缘医药科技园项目1号楼土建及安装总承包工程合同,合同金额9444.7万元。

2024年7月,康缘药业宣布与江苏新基誉签订“康缘医药科技园1号楼建筑外装饰及实验室工程框架协议”,预估交易总额1.63亿元。

对此,上交所曾下发监管工作函提出质疑:是否经过公开招标?相关决策是否审慎?定价方式是否公允?是否存在损害上市公司利益情形?

上述两笔的交易方江苏新基誉是控股股东康缘集团旗下企业,根据康缘药业今年8月对监管工作函的回复公告披露,除康缘医药科技园项目1号楼相关业务合同外,江苏新基誉不存在其他项目收入。

具体来看,江苏新基誉于2023年1月成立,全年营收为0 万元,净利润亏损17.41 万元;2024年1-6月营收2157万元,净利润仅139万元。

11月1日,上交所发文,始终对各类“借重组之名、行套利之实”不良动机的并购交易高度关注、从严监管。而康缘集团一系列“套利式”关联交易引发市场强烈质疑。

上一篇:没有了

下一篇:没有了